NBA下注(中国)官网入口 单店越赚越少,瑞幸的利润到底被谁“吃掉”了?

作家:红餐剪辑部

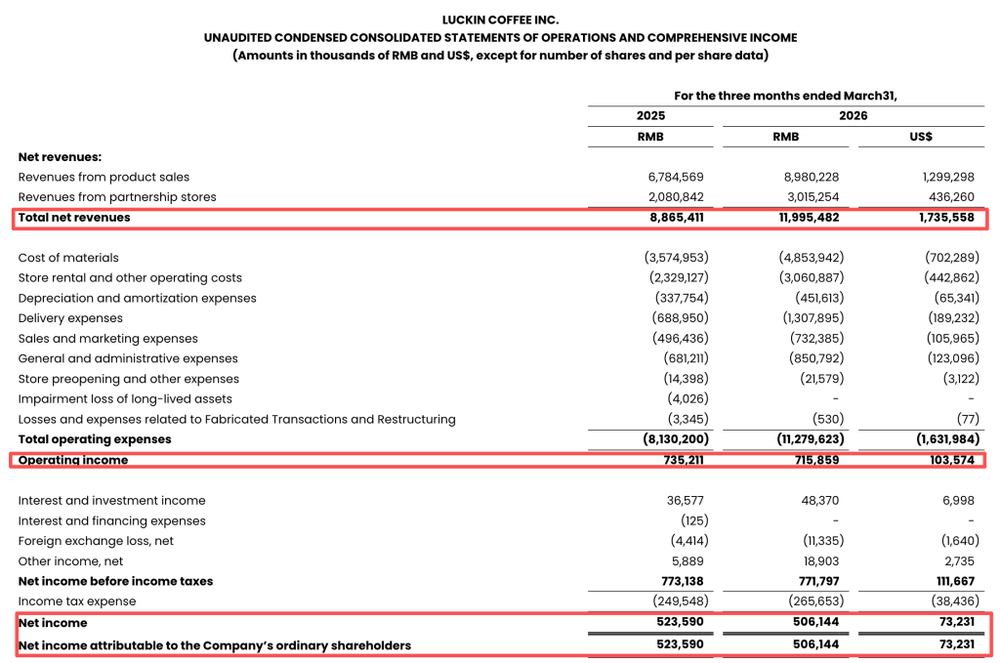

近日,瑞幸咖啡(下文简称为“瑞幸”)交出第一季度获利单,总净收入为119.95亿东谈主民币(17.36亿好意思元),同比增长35.3%,但净利润为5.06亿元,较旧年的5.24亿元下落了约3.6%。

营收猛涨,利润数字却并不乐不雅。

△图源:瑞幸咖啡Q1财报截图

况且这种“营收不增利”的割裂感,照旧是瑞幸的老谬误了。早在2024年第四季度,瑞幸就出现了营收高潮、利润下滑的状态,彼时总净收入同比增长32.9%,净利润却同比大幅下滑39%。

但在此次的财报中,还多了几个其它的危机信号。

01.

营收冲到近120亿元,但利润去那儿了?

此前,彭博曾对瑞幸咖啡这一季度作念出116.9亿元的营收展望,而事实上瑞幸的实绩也略高于预期。

但再看利润:买卖利润为7.16亿元,利润率比旧年掉了大致2个百分点,毛利与旧年同比握平。

营收涨了,毛利没变,净利却少了,那么少的那部分钱,被谁“吃掉”了?

最大的冲击来自于外卖配送。数据夸耀,瑞幸一季度配送费果真翻倍,从旧年的6.89亿元一下子飙升至13.08亿元,关于营收的占比从7.8%高潮至10.9%——CEO郭谨一称其为“外卖平台补贴大战”带来的后果。

最近两年,外卖平台为了抢咖啡、奶茶品类的订单,恣意发补贴,确乎刺激了需求,导致以瑞幸为代表的茶饮、咖啡品牌在配送费和订单量上也齐随着猛涨。

对此,CEO郭谨一在功绩电话会上示意,异日几个季度同店概念短期仍可能受基数影响波动。

△图源:瑞幸咖啡官方微博

另一项涨得凶的资本,2026世界杯官方指定中国区认证平台是销售与营销用度。官方证据称,由于告白实行和第三方平台佣金的加多,营销用度从同期的4.96亿元增长47.5%达到7.32亿元,占营收比例达6.1%。

这两项用度斟酌下来,统共多开销了约8.55亿元,而净利润仅为5.06亿元。换言之,若是用度率能与旧年同期水平非常,瑞幸其实是不错杀青利润翻倍的。这也给瑞幸提了个醒:对外卖的依赖过程越高,平台扣点、践约资本对利润的积压就越狠,即使流量和订单上去了,钱最终也不一定能装进我方的口袋。

02.

门店开得越多,单店赚得越少

再来看开店速率。

瑞幸一季度新开门店2548家,非常于逐日有快要28家的新店开张。截止季末,人人门店总额已达33596家,其中国内自营店21807家、联营店11789家,NBA下注(中国)官网入口差未几六四开。

但营收增速上却泄流露了违犯的一面,后者增速44.9%,跑赢了前者的32.6%,联营店彰着快于自营店,尽管瑞幸在高线城市的加密布局仍在激动,但这一数据足见瑞幸鄙人千里商场的扩展速率比在一二线城市更快。

更厉害的概念数据在于,自营门店同店销售增长率初度转负至-0.1%,这并不是什么好的信号,亦然分析师们在功绩电话会上向郭谨一追问的焦点。要知谈,这个数据在上年同期照旧+9.2%。

这大要意味着,尽管总营收大增、月均交往用户增至9309万,但这些增长可能果真一齐是靠“多开店”撑起来的,而不是老店我方卖得更多了。

同期,逐日28家的超高速新店开设速率,也例必会带来新老门店争夺客流的“自相残杀”风险。某些区域的两家瑞幸门店之间只隔了400米出面,但喝咖啡的东谈主就那么多,单店的日均销量怎么能够不受影响?加之好多破钞者是冲着低廉来的,补贴一少当然就不来了,外卖平台高额补贴带动的增量,并不一定能够有用改动为瑞幸的诚心用户,负增长的出现也就在所未免了。

△图源:瑞幸咖啡官方微博

而针对“怎么均衡门店扩展与单店表示”的发问,郭谨一作出了回话。他示意,面前门店扩展是基于对中国咖啡破钞需求的判断所作念出的计谋性进入,详细考量开店速率、开店质料、运营后果以及同店表示等关键概念,杀青多元维度的动态均衡。在外卖平台补贴大战为中国咖啡破钞需求带来强劲增长机遇的配景下,同店概念出现一定波动“是比拟普通的,实足妥当咱们的业务预期”。

财报中还有一段值得考虑之处,在利润端承压的配景下,瑞幸作念出了一个预念念除外的当作:晓喻运转上市以来的初度股份回购筹划,总额不朝上3亿好意思元,为期一年。

有分析指出,能拿得出这笔钱,证据瑞幸账上的现款流还算充裕(截止季末现款及等价物约90.5亿元)。在利润下滑、同店转负的节骨眼上,掏出真金白银回购股份,对商场来说可能是一个能够自在信心的优良信号,这也与郭谨一在电话会上表示出的气魄相符。不外,从餐饮行业视角看,回购再多,也远不如把利润提上去更能让商场长远。

3.3万家门店的稠密体量,当今国内暂时莫得第二家咖啡品牌能比,瑞幸的范围护城河依然坚固。对瑞幸来说,范围照旧弥散大,接下来的仗NBA下注(中国)官网入口,可能不再是谁开得更快,而是谁赚得更稳。

小九体育在线直播官网